界面新闻记者 |

界面新闻编辑 | 谢欣

爱美客的增长颓势延续到了第三季度,情况比上半年更为严峻。

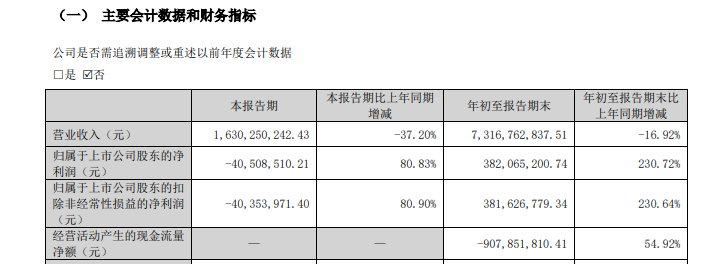

10月24日,爱美客发布2024年三季度业绩报告。业绩报告显示,2024年前三季度,爱美客实现营收23.75亿元,同比增长9.46%,实现净利润15.85亿元,同比增长11.79%。

其中,三季度单季度,爱美客实现营收7.186亿,仅同比增长1.1%,实现净利润4.646亿,仅同比增长2.13%。

这是爱美客上市以来季度业绩增幅的最差表现,营收和净利润增长几乎停滞。

爱美客的营收结构高度集中,主要来源于两大核心产品类别:溶液类注射产品和凝胶类注射产品。

这两大产品长期以来合计占据了爱美客98%以上的营收来源。根据爱美客历年年报,溶液类业务以嗨体为代表,贡献了约58%的总营收;凝胶类以濡白天使为核心,约占总营收的40%。

爱美客的其他业务占比微小。根据爱美客历年年报,面部埋线类产品和其他业务分别占总营收的约1.2%和0.2%。

从2024年三季度的营收表现来推测,溶液类注射产品和凝胶类注射产品的销售情况并不理想。

溶液类产品即为嗨体系列,这也是爱美客业绩的基本盘,占到公司总营收的58%左右。

嗨体是一种注射用透明质酸钠复合溶液,简而言之,嗨体并不是一款玻尿酸,而是一款含玻尿酸的营养液,具有减少皱纹、增加皮肤弹性、收缩毛孔和提高肤色等主要功效。

此外,嗨体是国内首款经国家药监局批准,临床用于颈纹修复的Ⅲ类医疗器械。但嗨体这一垄断地位,在今年三季度被打破了。

7月31日,华熙生物注射用透明质酸钠复合溶液拿下国内继爱美客嗨体之后的第二张注射透明质酸复合溶液的械三批证。后来居上的华熙生物,或已对爱美客嗨体的销售表现造成了压力。

自今年上半年起,以嗨体为核心的溶液类注射产品营收增速已明显放缓,为11.65%。而就在去年,相关数据还为35.9%。

凝胶类产品方面,爱美客的产品组合包括宝尼达、濡白天使、爱芙莱和逸美系列。其中,濡白天使的贡献最大,占到总营收的约30%。根据此前年报数据推测,宝尼达和爱芙莱分别约占总营收的5%。

作为嗨体之后的主力产品,濡白天使的销售表现对爱美客业绩的边际增量影响最为显著。

濡白天使是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,适用于真皮深层、皮下浅层及深层注射填充纠正中、重度鼻唇沟皱纹。简而言之,濡白天使主要用途主要有两个,注射隆鼻和拉紧脸周颞部、耳前、下颌缘等部位皮肤。

濡白天使的上市推动了爱美客凝胶类注射产品的营收增长。2022年,爱美客的凝胶类注射产品的营收为6.38亿元,增速超过溶液类注射产品达到65.61%;2023年,凝胶类注射产品的营收为11.58亿元,同比增长81.43%。

但如今,濡白天使似乎也带不动业绩增长了。据2024年半年报,自今年上半年起,濡白天使为核心的凝胶类注射产品的营收增速也明显放缓,为14.57%。而就在去年,相关数据分还为139%。

作为高端可选消费品,医美显著受到居民购买力和消费意愿波动的影响。随着经济大环境的变化,整个美妆行业也面临压力。

根据国家统计局发布的2024年9月份社会消费品零售数据,今年前9个月化妆品类零售额为3069亿元,同比下降1%。尤其是9月份的化妆品零售额同比下滑了4.5%,反映出消费者在可选消费领域的支出明显收缩。

对爱美客来说,除了整体消费环境的挑战,还面临同类竞品和替代产品的市场挤压。

在同类竞品方面,多个竞争品牌相继获批上市,分流了市场需求。例如,与爱美客同年获批的再生材料产品中,圣博玛旗下的艾薇岚童颜针、华东医药引入的伊妍士少女针,以及今年1月由江苏吴中引进的韩国艾塑菲童颜针。

方正证券研报指出,玻尿酸产品供给端红利期已经结束,市场出现供过于求和产能过剩。据不完全统计,截至今年4月,通过国家药品监督管理委员会(NMPA)批准注射用玻尿酸医美器械注册的已超40个品牌。

自去年年底以来,玻尿酸市场陷入了降价风暴。例如,各大医美机构的直播间里,曾经售价过万的破尿酸中的王者乔雅登仅以1折出售。

与之相反,胶原蛋白产品却日益受到爱美人士的青睐。尽管胶原蛋白产品目前尚未完全取代嗨体等透明质酸类产品,但也在一定程度上分流了消费者的注意力和支出。界面新闻曾报道,锦波生物上半年净利润翻倍,玻尿酸失宠但胶原蛋白得宠。